主页 > 华为怎么安装imtoken > 将比特币纳入传统投资组合有什么好处

将比特币纳入传统投资组合有什么好处

关键事实:

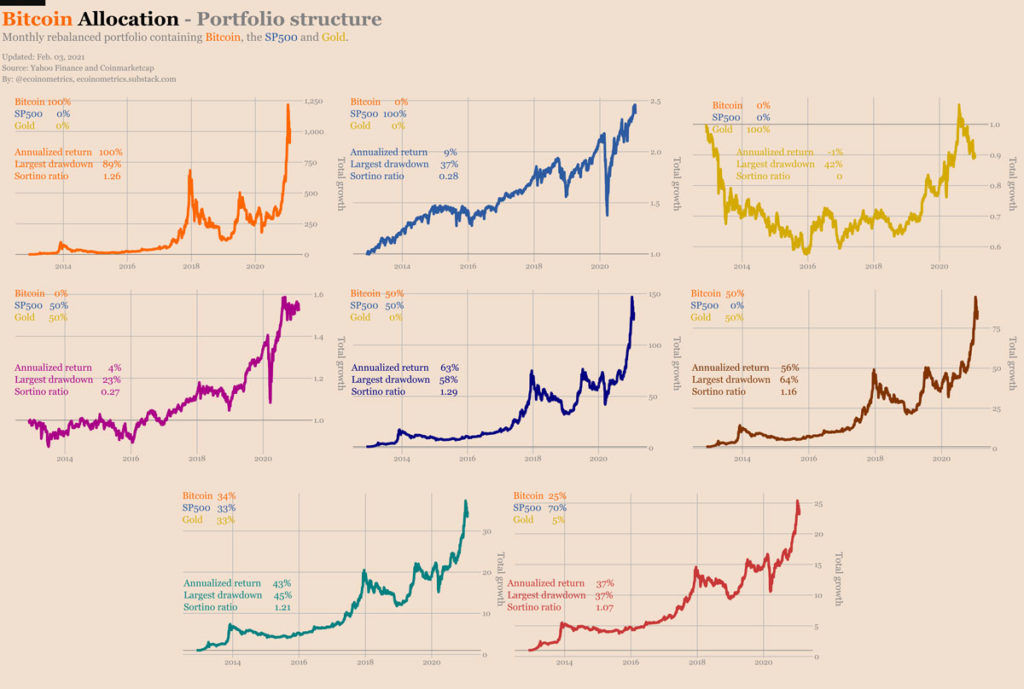

比特币在过去八年的年化回报率为 100%。

相比之下,标准普尔 50 指数0) 和黄金的回报率分别为 9% 和 -1%。

与包括比特币 (BTC) 在内的传统投资组合相反,标准普尔 500 指数资产和黄金构成可提高回报。这是 Ecoinometrics 在其最新公告中的结论之一,其中分析了将比特币纳入传统投资中,不同比例的标准普尔 500 指数资产和黄金资产对投资组合的影响。

在分析的前提下,计量经济学不包括投资组合中的债券。它只是改变了比特币、标准普尔 500 指数和黄金的百分比,以说明包含比特币的影响。

另一方面,计量经济学与过去八年的比特币、标准普尔 500 指数和黄金的年化回报率有关。然后在每种情况下计算投资组合的年化收益率。

除了收益之外,计量经济学还包括两个与每种情况下的风险相关的参数。具体来说,考虑了研究期间投资组合的最大百分比下降。还可以计算投资组合的 Sortino 一个衡量投资组合抵御风险有效性的商。

Sortino 比率使用公式 S = (RT)/DR 计算,其中 R 是资产回报率,T 是无风险参考资产的预期回报率或回报率。 DR方面,是该期间最大回撤的标准差。

单一资产的投资组合测试

研究的前三个案例对应于分别考虑的每种资产。Ecoinometrics 表示,在包含 100% 比特币的投资组合中,标准普尔 500 指数为 0%,黄金为 0%,上述期间的年化回报率为 100% 比特币在此期间的最大跌幅为 89%,Sortino 比率为 1.26。计量经济学说:“如果你能承受价格的大幅下跌,那将是一个很好的风险调整后回报。”

如果比特币投资组合是 0%、100% 标准普尔 500 和 0% 黄金、9% 年化收益率,最大回撤 37% vs Sortino 0.28。 “和 BTC 相比,这看起来不太好。”

第三种情况,100% 黄金,相对于前两种情况,回报最差:-1%。在此期间最显着的下降是 42 %,而 Sortino 商为 0。除非以某种方式预测到最低限度,否则不建议仅持有黄金。

下图将过去八年中每个投资组合的 8 条价格曲线组合在一起,它们对应于计量经济学分析的情景。上面提到的三个在图表的顶部,分别对应比特币、标准普尔500和黄金的增长曲线。您可以在此处查看大图。

Ecoinometrics 研究的八种情景下的收入增长曲线。来源:计量经济学。

在以下五种情况下,测试了不同百分比的比特币,以衡量对每个投资组合的回报和最大回撤的影响。 Sortino 比率越高,风险调整后的投资组合表现就越好。

评估比特币对回报的影响

一旦证明纯黄金投资组合的不便之处,Ecoinometrics 将测试 50% 的标准普尔 500 指数和 50% 的黄金投资组合。年化收益率4%,最大回撤23%,Sortino操盘手0.27。

然后分析排除黄金并分配 50% 比特币和 50% 标准普尔 500 指数的情况,得到 63% 的最佳回报。计量经济学强调,通过向比特币添加股票,最大的跌幅从 89% 减少到 58%。对于 Sortino,它是 1.29;对于仅由比特币组成的投资组合,它仍然非常接近 1.26 的价值。

包含比特币和标准普尔 500 股票的投资组合的案例。来源:计量经济学。

最后,Ecoinometrics 在没有标准普尔的情况下测试了投资组合的表现,将 50% 分配给比特币和黄金。虽然根据计量经济学这是可以接受的,但整个投资组合的表现已经下降。该投资组合的回报率为 56%,最大回撤为 64%,而 Sortino 的交易价格为 1.6。

Ecoinometrics 表示,作为其结论的一部分,双资产投资组合的投资组合回报比单一资产投资组合更有利。

然后包括三种资产参与更均匀的情况,每一种大约有三分之一,以及最后一种参与减少到比特币的情况。

在 34% 的比特币、33% 的标准普尔 500 指数和 33% 的黄金下,该投资组合的年化回报率为 43%,最大回撤为 45%,Sortino 比率为 1.21。计量经济学指出,通过向比特币添加黄金和股票,最大回撤将进一步减少,而风险调整后的回报将保持与前三种情况相同的数量级。

在最后一个场景中,比特币的比例降低到 25%,标准普尔 500 指数的 70% 和黄金的 5% 被分配。相比平衡情况,收益率跌至37%,最大跌幅也跌至37%。但是,Sortino 商下降到 1.07,这意味着该投资组合的整体表现与之前的情况相比有所下降。

什么是理想的投资组合?

当被问及黄金比特币美元组合购买模型,这样的投资组合的理想组成是什么?计量经济学澄清说,由于这些分析是基于历史数据的,因此使用过去的数据来寻找理想情况是没有意义的。无论如何,该分析对于为计量经济学笔记寻找未来的启发式方法很有用。

通过研究不同百分比的比特币对回报的影响,Ecoinometrics 指出,增加比特币的百分比会增加投资组合的回报。关于第二个变量,即投资组合中最大的回撤,比特币则相反。该研究认为,随着比特币份额的增加,最大的跌幅会更大。

关于风险调整后的回报,Ecoinometrics 指出,要获得高 Sortino 商,比特币的百分比不需要像相关示例中提到的那样高。

在解释为什么具有三种平衡资产的投资组合会产生更好的回报时,该研究指出黄金比特币美元组合购买模型,随着时间的推移,这三种资产的相关性很差。此外,该研究的作者声称,每月重新平衡投资组合可以弥补比特币的波动性。

比特币的增长速度快于股市。因此,将其包含在您的投资组合中可以大大提高您的回报。我们相信这将持续数年。

计量经济学。

在之前的研究中,已经在比特币百分比低于 10% 的情况下进行了模拟。 CriptoNoticias 报道的 Fidelity Digital Assets 于 2020 年 10 月进行的一项研究分析了包含 1%、2% 和 3% 的比特币百分比以及过去 5 年的历史数据。在这些模拟中,收益显着增加。

1 月 31 日,CriptoNoticias 对 Ark Invest 的一项研究发表评论,该研究肯定了将比特币纳入传统投资组合的原因之一是过去十年与传统资产的相关性处于历史低位。

——

原文链接: